证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

天齐锂业掌门人蒋卫平用不到十年时间,将一家年收入3亿元的县级企业打造成国际锂业巨头,重塑了世界锂行业格局。其最关键一役是收购世界顶级锂矿泰利森,对战略的坚守,以及对产品市场和资本市场的灵活运用,是该笔收购成功的主因。

此后,天齐锂业的运作似乎陷入困境。在诸多整合发展问题亟待解决、锂行业颓势已现的背景下,天齐锂业通过高溢价、高杠杆的收购,参股另一家行业巨头SQM,过重的资金压力导致其加速滑向债务崩溃的边缘。表面上看,出现这样局面的原因是天齐锂业H股上市未果,但更深层次的原因,还在于其国际化经营的能力不足和对资本市场的过度“迷信”。

为挽救危局,天齐锂业引入了澳大利亚上市矿业公司IGO,并通过煞费苦心的设计,暂时保住了对泰利森的控制权。但这并不意味其就此彻底摆脱了债务危机。一场更大危机的种子,已经埋下。

来源:新财富(ID:newfortune)

作者:符胜斌

2020年,蒋卫平再一次将天齐锂业从悬崖边拉回。

2004年,天齐锂业还叫射洪锂业,是射洪县属的一家国有企业。由于经营不善,射洪锂业已累计亏损6200余万元,而股东出资仅2000万元。蒋卫平以1144万元的价格收购射洪锂业,经过6年努力,将其改造并上市,天齐锂业获得重生。

2019年亏损近55亿元,2020年背负沉重到期债务压力、接近退市边缘的天齐锂业,在蒋卫平的运作下,通过与澳大利亚上市矿业公司独立矿业集团(IGO Limited,简称“IGO”)联姻,再次逃出生天。

16年时间,天齐锂业经历了两次生死劫。

天齐锂业也曾有过自己的“高光”时刻:2013年收购全球储量最大、品质最好的锂辉石矿——西澳大利亚Greenbushes(格林布什矿);2018年收购全球领先的锂盐生产商SQM,成为后者的参股股东;并通过国内扩张,快速成为全球规模领先的锂业全产业链公司(图1)。

天齐锂业大起大落的命运,固然令人嗟叹,但值得深思的是,究竟是怎样的原因导致天齐锂业命运多舛,仅仅是因为债务压力和外部的行业环境变化吗?

01、生不逢时:H股上市前遭遇行业巨变,债务危机一触即发

将天齐锂业打造成为以锂为核心的新能源材料国际领导者,是蒋卫平的“初心”。

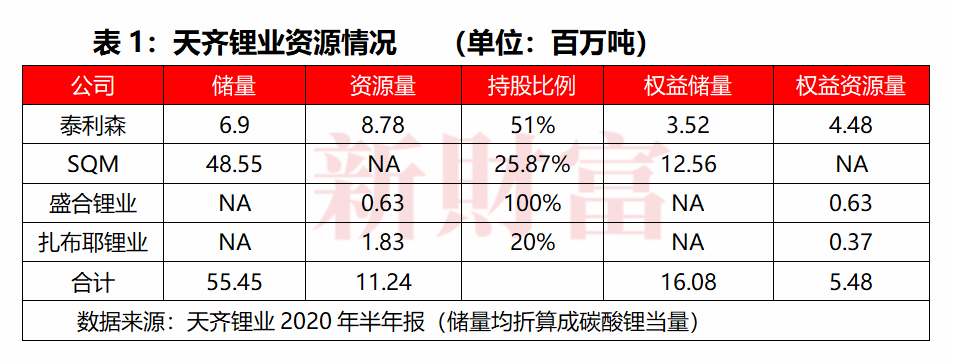

天齐锂业的发展道路,有3个非常重要的时间点:2010年上市、2013年拦截收购泰利森、2018年参股智利SQM。这3件事做完之后,天齐锂业得以跻身全球领先、产业链完整的锂业公司:锂权益储量约1600万吨(折算为碳酸锂当量)、锂精矿产能134万吨/年,规划产能194万吨/年;碳酸锂、氢氧化锂等锂化工产品超过6.7万吨,规划产能超过11万吨/年。

天齐锂业的锂资源主要在泰利森(以锂辉石形态存在)和SQM (以盐湖卤水形态存在)两家公司。泰利森拥有的格林布什锂矿,是目前世界上正在开采的储量最大、品质最好的锂辉石矿山,现有锂精矿产能134万吨/年,规划产能194万吨/年;SQM开采的智利阿塔卡玛盐湖,拥有世界上最大的卤水储量和运营中的最高品位卤水资源(表1)。二者合计供应了全球约40%的锂。

天齐锂业的锂化工产品主要产自国内的射洪天齐、江苏天齐、重庆天齐和西澳大利亚奎纳纳的TLK。2019年天齐锂业锂化工产能超过6.7万吨,是全球第三的锂化工产品供应商,位列美国雅保、SQM之后。天齐锂业还在TLK投入建设两期共4.8万吨氢氧化锂、在四川遂宁投入建设2万吨碳酸锂生产线。这些项目投产后,天齐锂业的锂化工产品产能将超过11万吨/年(表2)。

得益于收购,天齐锂业的资产和市值增长非常显著。2010年天齐锂业上市时,资产仅10.5亿元,营业收入2.94亿元;截至2019年底,天齐锂业的资产增加至466亿元,营业收入增至48.4亿元。天齐锂业上市时的市值仅10.5亿元,上市后最高曾达到约650亿元,目前在500亿元左右。

涨势喜人的天齐锂业,却从2019年开始深陷债务泥沼。表面上看,出现这一情况的导火索是2018年高溢价、高杠杆收购SQM,催化剂则是行业遇冬。

SQM采用盐湖卤水提锂。由于提取的锂只是钾肥等主产品的副产品,SQM锂的生产成本长期保持在4000美元/吨左右,处于世界先进水平(图2)。2017年,SQM实现营业收入21.57亿美元,利润5.95亿美元,同期资产42.96亿美元,负债20.49亿美元,资产负债率47.7%。SQM无疑是一个极具诱惑力的收购标的。

图2:全球主要锂化工产品生产企业的碳酸锂提锂成本比较

对天齐锂业而言,收购SQM需要克服诸多障碍,比如智利政府的态度、SQM 复杂的股东关系、AB类股东的区分,以及高昂的收购成本等。

天齐锂业最终克服重重困难,分两步获得了SQM的25.87%股份。第一步,天齐锂业于2016年以38美元/股的价格收购SQM 2.1%的B类股股份,较25.12美元/股的收盘价溢价约51.3%;第二步,天齐锂业于2018年以65美元/股的价格收购Nutrien集团持有的SQM 23.77%的A类股股份,较55美元/股的收盘价溢价约18.2%。而后者,让天齐锂业背上了沉重的债务负担。

天齐锂业第二次收购的成本是40.66亿美元(折合人民币258.93亿元)。但当年天齐锂业总资产仅178.4亿元,净利润26.12亿元。天齐锂业要完成“蛇吞象”式收购,必须进行外部融资。

天齐锂业设计的资金闭环计划是先以银行贷款解决收购资金问题,尔后通过H股上市融资偿还银行贷款,在此期间,用SQM的分红偿还债务利息(SQM每年至少将其净利润的50%用于分红)。

在中信银行的牵头下,天齐锂业从银团融得35亿美元,加上7.36亿美元自有资金,以接近5倍的杠杆,解决了收购资金问题。但接下来的上市计划却因行业巨变而戛然终止。

2018年底,天齐锂业向港交所提交了上市申请,希望通过上市募集100-200亿元资金,其中约九成用于偿还SQM的并购贷款,以期将资产负债率从78.4%降低至20.7%-44.5%。

如果计划成功,天齐锂业的财务状况将会得到极大的改善。按照天齐锂业当时的估值计算,H股上市后,蒋卫平及其关联方即使不参与新股认购,持股比例仍在30%以上,依旧是天齐锂业的实际控制人。按此计划,这将是一起既能解决债务问题又能保持实控人地位的“完美”并购。

但遗憾的是,此时的锂行业已然发生了剧烈变化。锂化工产品价格在经历2016年初至2018年初的高位运行后,掉头向下,从17万元/吨左右一路降至2019年6月底的8万元/吨左右,此后,更是一路下滑至2020年初的5万元/吨左右(图3)。

图3:2014年1月至2020年1月锂化工产品价格走势

如果天齐锂业坚持继续发行H股,在此行情下,无疑难以获得理想的估值。强行发行,只会对现有股东权益造成较大的摊薄和稀释。天齐锂业最终终止了发行H股的申请,把目光转回A股。

但A股的融资也颇为不顺。2018年底至今,天齐锂业一共开展了4次重大募资:2018年底计划发行可转换公司债融资50亿元;2019年计划发行美元债募资5亿美元;2019年计划配股募资30亿元;天齐集团于2020年2月计划发行可交换债募资18亿元等。

在这4起融资行为中,天齐锂业只完成了30亿元配股。其他融资项目并没有如预期进行,导致天齐锂业债务压力陡然显现。

屋漏偏逢连夜雨。锂化工产品价格的下跌,给SQM也带来了不利影响,进一步加剧了天齐锂业的偿债压力。

一是SQM盈利下滑,影响支付并购贷款利息。2019年SQM仅实现净利润2.81亿美元,远低于2018年的4.42亿美元。按照持股比例,天齐锂业2019年只能获得0.73亿美元分红,远不足以支付35亿美元并购贷款每年产生的约20亿元(约3亿美元右)利息费用。

二是SQM利润下滑导致天齐锂业出现投资减值。2019年,天齐锂业以SQM盈利下滑为由,将其对SQM的股权投资计提52.79亿元减值,导致天齐锂业当年巨亏近55亿元,资产负债率上升至80.9%。

此时已到了天齐锂业偿债的时候。

根据还款安排,天齐锂业在2019年底应偿还23亿美元贷款,其中A类贷款13亿美元,C类贷款10亿美元;2021年底偿还B类贷款12亿美元(表3)。虽然天齐锂业此前通过配股偿还了4.16亿美元C类贷款本金,但剩余的30.84亿美元债务,对其而言依旧是巨大的压力。

更难的是,尽管天齐锂业可以与债权银行商谈展期,但在行业形势不见好转、企业基本面转差的背景下,天齐锂业已很难仅凭经营构想说服债权人银行同意债务展期,从而实现债务的正常接续。

而作为股东的天齐集团此时也爱莫能助。截至2020年底,天齐集团已将所持天齐锂业4.53亿股股份质押了3.06亿股,质押比例67.47%。考虑到平仓风险,天齐集团依托上市公司股份继续融资的空间已经不大。天齐锂业已身处债务崩盘的边缘,正在经历“生死劫”。

回溯来看,蒋卫平为实现梦想,在行业高点以高溢价、高杠杆参股SQM,尽管随后立即启动了天齐锂业的H股上市以偿还债务,实现资金闭环,但终究还是慢了一拍。锂行业走出单边下跌的态势,并由此触发多米若骨牌效应——H股上市失败、债券融资失败、SQM盈利下滑、投资出现损失、资产负债率上升、到期债务难以接续等等。

如此分析下来,似乎有些英雄气短、生不逢时的意味。但能简单将天齐锂业陷入困境的原因归结于此么?

02、失控的战车:国际业务整合重压之下,却加码入股难以控制的SQM

如果把天齐锂业比作一部战车,那么这辆战车自2013年收购泰利森之后,便开始逐渐失控。

2013年,天齐集团联合中投集团击败美国雅保,收购了泰利森100%股权,之后反向美国雅保转让49%股权,并将剩余51%股权转让给天齐锂业。

天齐锂业当时对泰利森的估值约为53亿元,天齐集团收购最终出资34.76亿元。在将泰利森股权转让给美国雅保、天齐锂业后,天齐集团共获得64.24亿元转让收入。简单计算,天齐集团的收益率超过了80%。

毋庸置疑,这是一起非常成功的并购,泰利森也成为天齐锂业最重要的利润来源。成功的主要原因是天齐锂业抓住了行业低点(2013年锂行业仍处于行业低谷)和并购机会,并实现了资金闭环。这与2018年收购SQM的结局截然相反。从基本面上看,泰利森拥有的格林布什锂矿非常不错。换句话说,现在再也不可能以不到10亿美元的价格,收购类似格林布什锂矿这样的优质在产矿山。

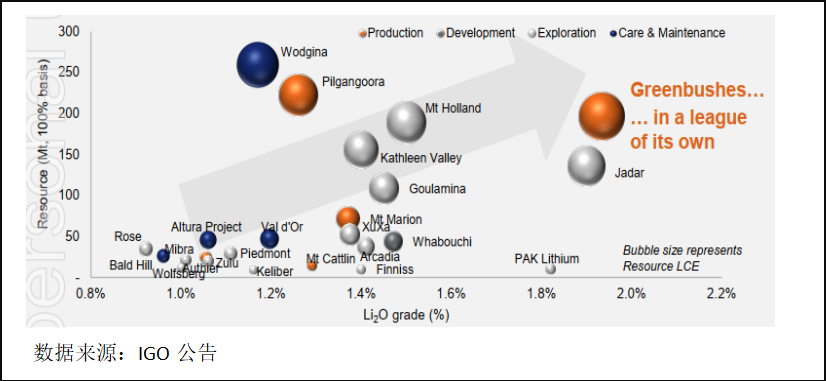

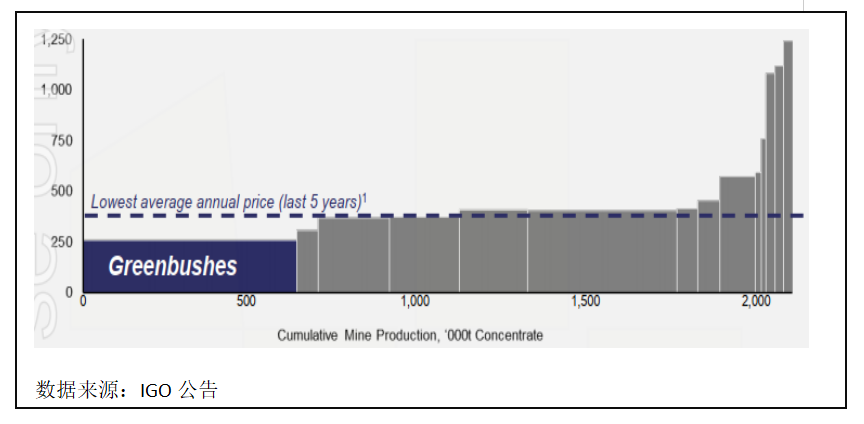

全球范围来看,格林布什锂矿无论是资源储量、矿石品位,还是服务年限、现金生产成本,都有着巨大的优势(图4)。以现金生产成本为例,即便在行业下行期,格林布什锂矿的2019年现金成本都低于过去5年市场的最低平均售价,竞争优势非常明显(图5)。蒋卫平可以说捡到了一个宝。

图4:格林布什锂矿与世界主要锂矿山储量及矿石品位对比

图5:格林布什锂矿2019年现金成本与市场平均售价比较

泰利森被天齐锂业收购时,矿石处理能力仅150万吨/年,锂精矿产能74万吨/年。较其1.33亿吨锂矿储量(折合碳酸锂当量690万吨)、1.79亿吨资源量而言,生产规模偏小,按这一规模,泰利森可生产百年有余。如果考虑泰利森拥有的其他矿业权,生产年限还能进一步延长,显然其资源优势没有得到充分的发挥。

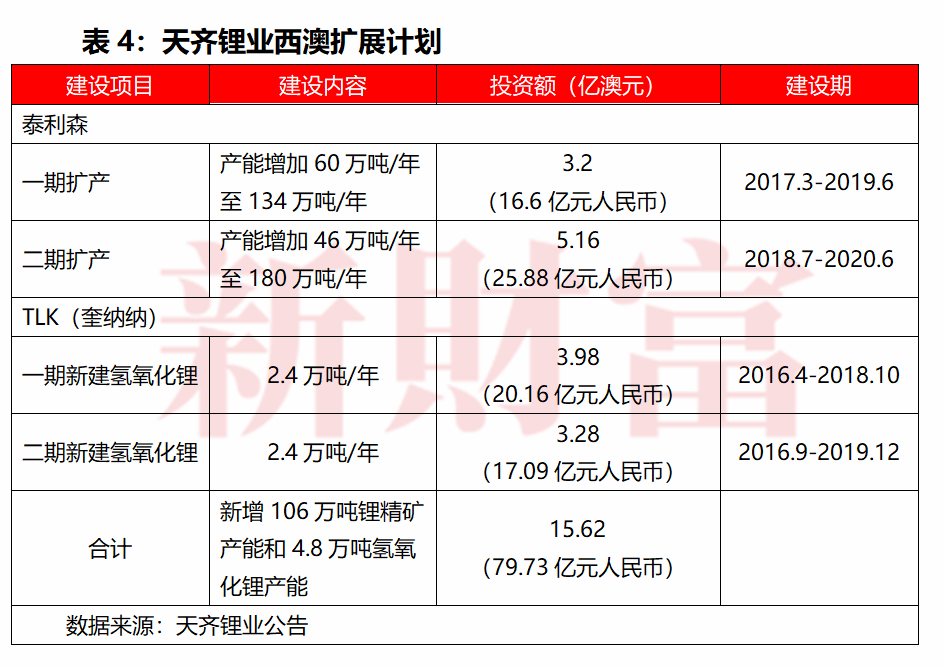

蒋卫平开始着手解决这一问题,在澳大利亚实施了4个总投资达15.62亿澳元(折合人民币约80亿元)的投资项目。

首先是将泰利森扩产。2017-2018年,天齐锂业相继实施两期泰利森扩产计划,投资8.36亿澳元将泰利森锂精矿产能提升至180万吨/年。两期扩建项目分别从2017年3月、2018年4月开始实施,2019年6月、2020年6月建成投产。

同时,为消化泰利森的锂精矿,天齐锂业开始建设配套的锂化工产品项目。天齐锂业在西澳的奎纳纳计划投资7.26亿澳元,分两期新建总产能达4.8万吨/年的氢氧化锂项目。两期新建项目分别从2016年4月、9月开始实施,2018年10月、2019年底建成投产(表4)。

此外,天齐锂业还在2017年出资约1200万美元收购了美国锂电池研发和生产企业Solid Energy的11.72%股权,向下游延伸产业链。

在境外扩张的同时,天齐锂业也加快境内扩张速度,2014年以来,其对外投资合计约31亿元。

2014年,天齐锂业出资3.11亿元收购西藏扎布耶锂业20%股权;2015年,出资4.48亿元收购江苏天齐,并对其增资7.5亿元,合计投资约12亿元;2017年,出资1亿元设立重庆天齐;2018年9月,在四川遂宁投资14.3亿元,新建年产2万吨的碳酸锂生产线等,出资0.5亿元收购卫蓝新能源5%股权,以及出资0.5亿元收购厦钨新材料3%股权等。

简单计算,为实现扩张,天齐锂业境内外的投资总额超过110亿元,并且投资时间高度集中在2017-2018年。在短时间内筹集这笔资金,并非易事。

2017-2018年,天齐锂业分别实现净利润26.12亿元、28.04亿元,经营活动现金净流量30.95亿元、36.2亿元。要完成这些投资,天齐锂业需要外部资金支持。

除了资金问题之外,天齐锂业所投资项目的建设进度也颇为不顺,项目拖期、投资超概算等情况接连发生。这反过来又加大其资金压力,形成负反馈循环。

泰利森一期扩产项目,实际投资4.73亿澳元,超计划1.53亿澳元,2019年10月完成建设,拖期4个月;二期扩产项目原定于2020年6月完成建设,但截至2019年底仅完成投资3.4亿元,项目投产时间预计延长至 2024 年,拖期4年。

奎纳纳一期新建项目投资从3.98亿澳元增加至7.7亿澳元,超计划约3.3亿澳元,原本于2018年10月建成投产的项目,调试时间超过1年,迄今未达到全线贯通投产状态;二期新建项目则因一期新建项目建设不畅,缺乏运营经验,虽完成主体工程,但已处于缓建状态。

境内的遂宁天齐项目,截至2020年6月底,两年内仅投入资金0.71亿元,远低于投资进度安排。

这些项目纷纷拖期,迟迟不能投产产生效益,但项目建设中使用的借款却仍在产生财务费用,二者之间形成的缺口,需要进一步投入资金予以弥补,加大了天齐锂业的资金压力。巨压之下,天齐锂业似乎正在失去对这几只“吞金兽”的控制。

如此一来就很难理解,在自身重要项目持续不断出现拖期、超概等问题,以及锂产品价格下跌、行业进入下降通道趋势已显的背景下,蒋卫平出资40.66亿美元收购SQM的勇气来自于何处?难道仅仅是凭借H股上市实现资金闭环的构想?

当然,这里存在一种解释,那就是收购SQM的机会千载难逢。如果此时不抓住,以后可能就没有机会。

但值得注意的是,天齐锂业收购SQM,严格意义上讲,只是成为了后者的财务投资者,并且未来也基本没有机会成为SQM的控股股东。

SQM的章程规定,任何1名股东持有的有表决权的A类、B类股比不得超过37.5%,合计不得超过总股本的32%;董事会表决时须至少获得5名董事同意(SQM 董事会由 8 名成员组成,天齐锂业至多只能派出3名);市场化销售锂化工产品等。

SQM第一大股东是持股32%的Pampa集团。Pampa集团的实际控制人是智利富豪胡利奥·庞塞·勒鲁(Julio Ponce Lerou)。天齐锂业当初收购SQM股份时,此人曾亲自表态反对天齐锂业的收购。天齐锂业后与Pampa集团签署协议,明确其提名的SQM董事不得是天齐锂业的董事、高管或员工;天齐锂业提名的董事,不得担任SQM的管理人员;以及不主动索取SQM的商业敏感信息等。

种种限制下,令人不禁要问,这种收购机会的含金量有多大?如果沉下心,先把泰利森——这个世界顶级锂矿山存在的问题逐一解决好,并加快培养出天齐锂业的国际化经营队伍,再从偏安一隅迈向广阔的太平洋,是否更为稳妥?

答案虽不得而知,但天齐锂业这台战车,在诸多重压下,快速地滑向了债务崩盘的边缘。

2020年,泰利森锂精矿产量预计为55.2万吨,较2019年的76.4万吨减少约27.75%;较其134万吨/年产能而言,产能利用率仅41.2%。这对天齐锂业而言,犹如雪上加霜。重压之下,蒋卫平也不得不打起了“心头肉”泰利森的主意。

03、暗藏玄机的合作:内部重组在先,引入新股东缓解债务压力

天齐锂业打泰利森的主意,尽在与IGO的合作中。

IGO是一家成立于2000年的澳大利亚勘探公司,最初以铜、金业务为主,2015年并购了西澳十大富豪之一克里兹(Mark Creasy)旗下的天狼星资源公司(Sirius Resources),后者以镍铜钴资源为主。

截至2019年底,IGO铜、镍、钴三种主要金属的产量分别为1.37万吨、3.07万吨和1090吨;资产21.9亿澳元,负债3.41亿澳元,资产负债率仅15.57%;实现营业收入7.84亿澳元,净利润0.76亿澳元。在宣布与天齐锂业合作前,IGO的市值约34亿澳元(折合170亿元人民币),是一家规模不大的矿业公司。

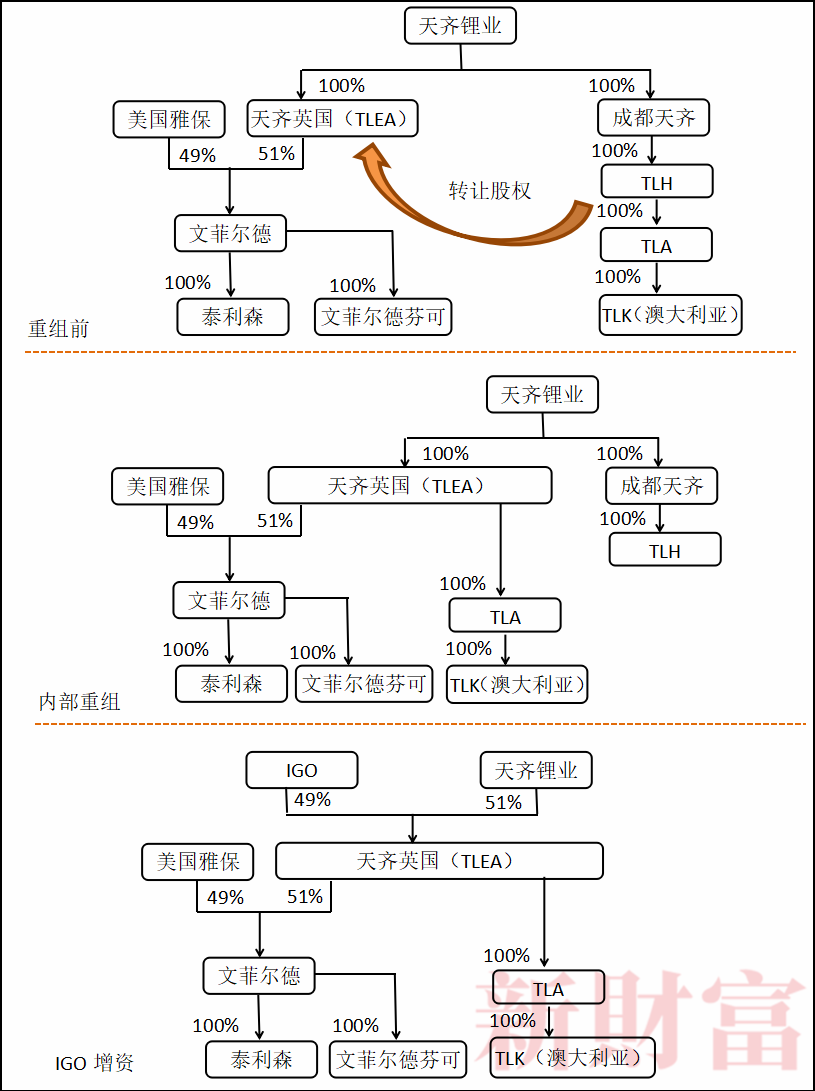

IGO选择与天齐锂业合作,主要的动机是为了满足向新能源基础材料领域(电池金属和可再生能源)扩张的战略需求。二者的合作范围是天齐锂业在澳大利亚的全部资产:泰利森和TLK。双方合作分两步走。

第一步:天齐锂业完成内部资产重组,将天齐英国(后更名为TLEA)的纳税地由英国迁移至澳大利亚,并向其注入TLK。

第二步:IGO对天齐英国现金增资14亿美元,增资完成后,IGO持有天齐英国49%股权,天齐锂业持有51%股权(图6)。

图6:泰利森重组过程

数据来源:天齐锂业、IGO公告

增资完成后,天齐锂业将向天齐英国委派3名董事,IGO委派2名,天齐英国的董事长由天齐锂业委派董事担任。

泰利森生产的锂精矿也将仅满足美国雅保和天齐英国的需求。若天齐英国满足自身需求还有剩余,则将用于满足天齐锂业的需求。IGO不享有锂精矿的优先购买权。从这些安排可以看出,天齐锂业仍然保持了对泰利森的控制权,由此也可以避免美国雅保行使对泰利森股权的优先购买权。

天齐锂业让出泰利森部分股权,最主要的动机是偿还因收购SQM所背负的债务。但从其与IGO的合作方式来看,IGO出资的14亿美元全部是以增资方式注入了天齐英国,天齐锂业似乎并未收到资金。

原因何在?

答案藏在第一步操作,天齐锂业的内部资产重组里。

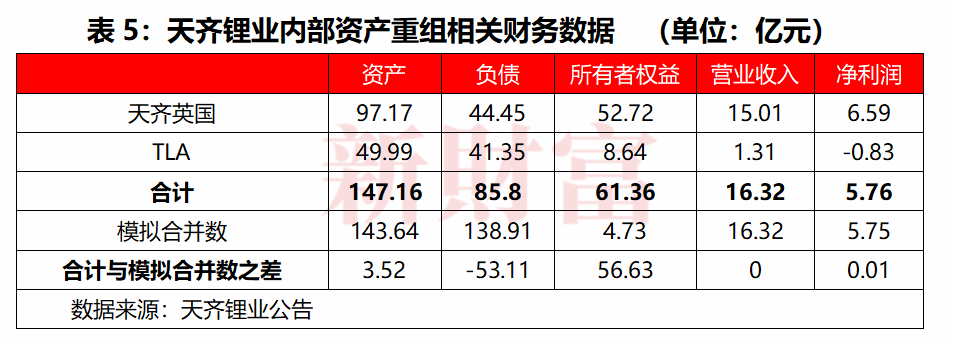

完成内部资产重组前,截至2020年9月底,天齐英国资产97.17亿元,负债44.45亿元;TLA(TLK的唯一股东)资产49.99亿元,负债41.35亿元。

由于TLK并未投产,其与天齐英国之间应无大额的关联交易,加之二者之间不存在投资关系,若合并二者财务报表,能够相互抵消的金额不会太大。也就是说,完成内部资产重组后,天齐英国资产预计在147亿元左右,负债预计85亿元左右。

从营业收入和净利润这个角度进行分析,也应得出相同的结论。

截至2020年9月底,天齐英国实现营业收入15.01亿元,净利润6.59亿元;TLA实现营业收入1.31亿元,净利润-0.83亿元,二者合计预计实现营业收入16.32亿元,净利润5.76亿元。

但从天齐锂业对天齐英国编制的模拟合并报表数据来看,并非完全如此。

合并后,天齐英国资产143.64亿元,负债138.91亿元;营业收入16.32亿元,净利润5.75亿元。除营业收入和净利润两项财务指标的金额接近之外,资产和负债两项指标,尤其是负债金额相差甚大,模拟数与预计数相差约53亿元(表5)。

因此,大致可以判断,天齐英国收购TLK应形成了约53亿元(折合约7.8亿美元)的债务。这部分债务在IGO增资资金到位后,再由天齐英国向成都天齐偿还。天齐锂业也由此得到一笔资金用于偿债。

由此可以推知,天齐英国纳税地由英国迁移至澳大利亚的原因。

根据澳大利亚的税收规定,一个合并纳税集团内实施重组,可以豁免资本利得税及印花税等。因此,为降低重组成本,天齐锂业就提前将天齐英国的纳税地由英国迁移至澳大利亚,并与天齐锂业在澳大利亚的其他企业组成合并纳税集团。

此处还有一个细节。天齐英国资产的模拟合并数比预计数减少3.52亿元(折合约0.52亿美元)。这笔较少的资产,主要是因为天齐英国豁免了其对SQM股东TLAI 1的债权。按此计算,天齐锂业通过与IGO的合作,共解决约56.5亿元(折合8.32亿美元)的债务问题。

但天齐锂业宣称,通过与IGO的合作,能偿还12亿美元银团并购贷款本金及相关利息。二者之间存在差异的原因,或许是TLK、天齐英国还需向天齐锂业归还因其他业务,比如项目建设等产生的借款。

如果天齐锂业此次能偿还12亿美元贷款本金,加上此前通过配股募集资金偿还的4.16亿美元贷款本金,天齐锂业约能解决因收购SQM所背负约35亿美元债务的46%,债务压力将得到较大的缓解,获得喘息之机:A类、C类贷款的还款期限将延长至2022年底;B类贷款则将延长至2024年底。

通过天齐锂业的偿债安排,还可以进一步发现泰利森估值的变化。

IGO增资14亿美元持有天齐英国49%股权,意味着天齐英国在其增资前的估值约14.5亿美元。天齐英国的主要资产是泰利森51%股权和TLK全部股权。TLK全部股权估值约7.8亿美元,泰利森51%股权估值则为6.7亿美元,对应其全部股权估值13.1亿美元。

天齐锂业2013年收购泰利森时,对泰利森100%股权的估值约为53亿元,不到10亿美元。由此可见,尽管蒋卫平是在异常窘迫时出售泰利森股权,但也尽可能地获得了一个相对较好的谈判地位和估值。

回头再看看IGO。作为一家规模不大的公司,IGO是如何筹集14亿美元(折合约19亿澳元)并购资金的?

简单来说,IGO主要采取了两种方式来满足并购资金需求:一是向机构投资者等发行股份募资7.66亿澳元,二是获得银团并购贷款11亿澳元。从市场反应来看,在IGO宣布并购消息后,其股价从5.095澳元/股飙升至6.26澳元/股,得到投资者的认可。

但有意思的是,IGO大股东却抓住这波上涨机会实施了减持退出。截至2020年8月,IGO的前三大股东分别是摩根大通、汇丰和花旗,分别持股27.53%、25.19%、13.47%。但截至2020年11月底,这3名股东已不在前5大股东名单内。Mark Creasy控制的Yandal顺势从IGO的第四大股东上升至第一大股东。

或许,Mark Creasy才是真正看好这起并购的大股东。毕竟,掏出14亿美元,不能获得控制权、不能获得产品分销权,仅以财务投资者身份介入(有些类似天齐锂业收购SQM),需要极大的勇气。

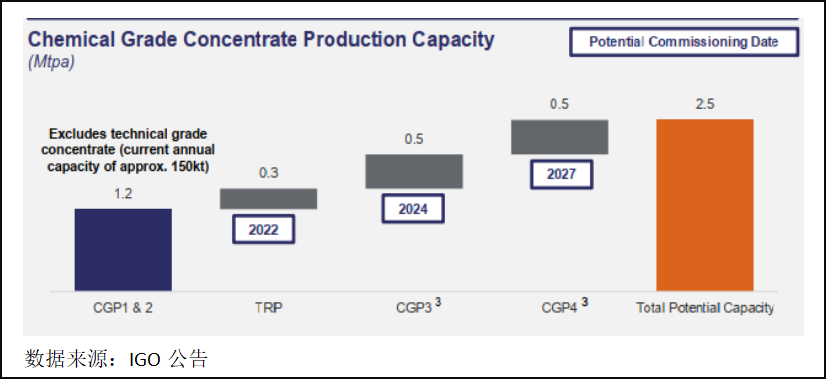

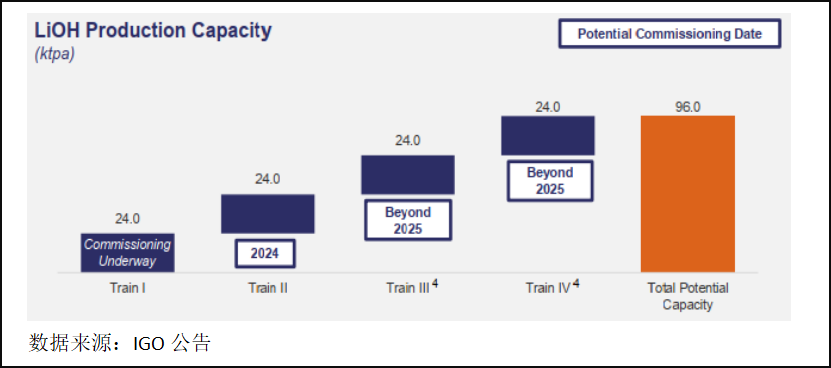

IGO对泰利森和TLK的未来发展也提出了雄心勃勃的计划:泰利森到2020年,将形成250万吨/年产能(若包括15万吨技术级锂精矿产能,总产能将达到265万吨/年)、TLK达到9.6万吨/年产能(图7、图8)。

图7:泰利森扩产计划

图8:TLK扩产计划

04、并购之后:天齐的未来会好吗?

如果把天齐锂业比作并购的“猛士”,那么,IGO就是“猛士”落难时仗义相救的“侠客”。“猛士”和“侠客”的结合会好吗?

笔者对此并不乐观,原因有三。

其一,IGO的加入,使得泰利森的股东关系更加复杂。天齐锂业是2013年击败美国雅保后才获得对泰利森的控制权,天齐锂业持股51%,美国雅保持股49%。此后,双方一直保持着微妙的平衡关系。

天齐锂业引入IGO,将“两雄争霸”变成了“三足鼎立”。在这个过程中,天齐锂业虽然煞费苦心地保持了控制权,但这种控制权并不稳固。尽管IGO现在对控制权的态度显得非常“淡然”,但难保以后不会以某种契机为由,重新商谈权利分配。比如以满足泰利森、TLK项目持续扩产资金需求为由,要求各股东增加资本金投入等。债务缠身的天齐锂业,预计将难以完成股东出资任务,存在丧失控制权的风险。

更为严重的是,IGO市值并不高,只有30-40亿澳元。如果美国雅保对IGO发起收购或者是私有化,并通过出售IGO的非锂业务收回投资成本,无疑将有可能以低成本的方式夺得泰利森的控制权。这种情况发生的可能性应该不小,不知蒋卫平是否已经做好应对这种风险的准备。

其二,IGO并无锂行业运营经验。天齐锂业与IGO的合作包括了4个在建项目,这4个项目超期、超概,问题很多。解决这些历史问题,除了投入之外,更需要丰富的行业经验。但IGO在锂行业并无太多的运营经验,能否顺利解决这些问题,尚有待时间检验。

其三,天齐锂业的偿债压力仍然较大。偿还12亿美元债务本金后,天齐锂业并购贷款余额还有18.84亿美元,每年利息费用约11亿元,资产负债率约62%。尽管天齐锂业可以依靠SQM的分红和经营现金流支付利息,但只要这部分并购贷款不能转换为正常的流动资金贷款或长期借款,天齐锂业就会面临按时偿还债务本金的压力。

在依旧较高的资产负债率水平下,天齐锂业如何确保债务接续,还有待观察。如果锂行业仍未复苏,如果天齐锂业不能积累足够的现金,资本市场融资或处置SQM股权,或许会成为天齐锂业偿还债务本金的选项。

天齐锂业会不会走到失去泰利森控制权,并处置SQM股权的地步?

试问一下,如果天齐锂业当初完成对泰利森的收购后,集中各种资源,专心解决国际化经营问题、专心解决泰利森及TLK项目建设过程中遇到的问题、专心完善国内配套项目建设,不花费巨资去追求一个永远也不可能得到的SQM控制权,现在的境况会不会好一些?

遗憾的是,历史没有假设。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号